|

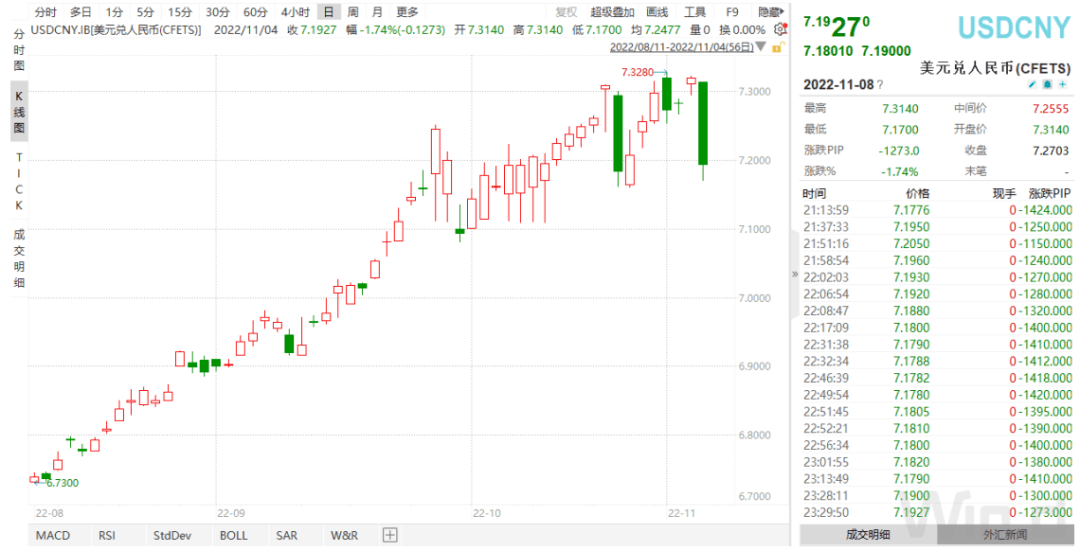

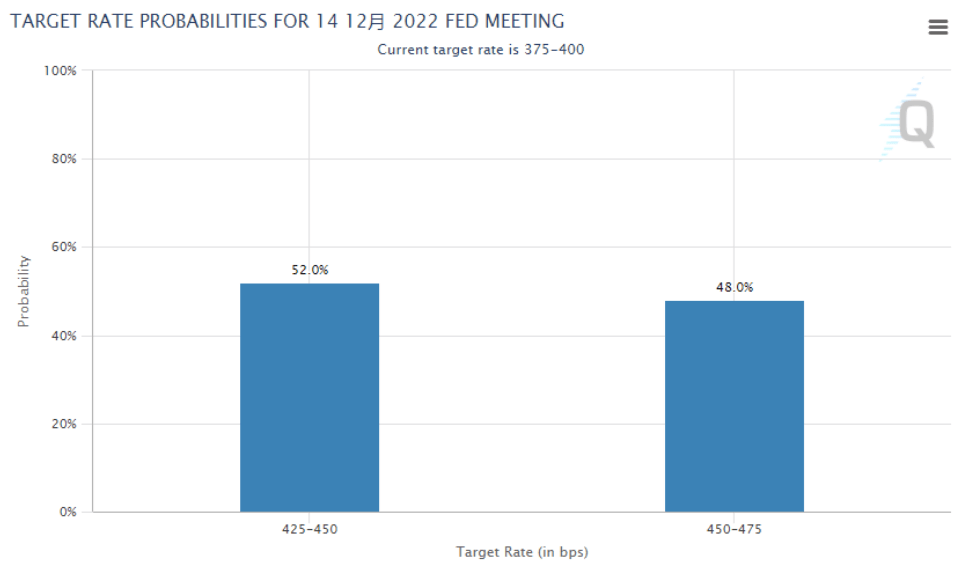

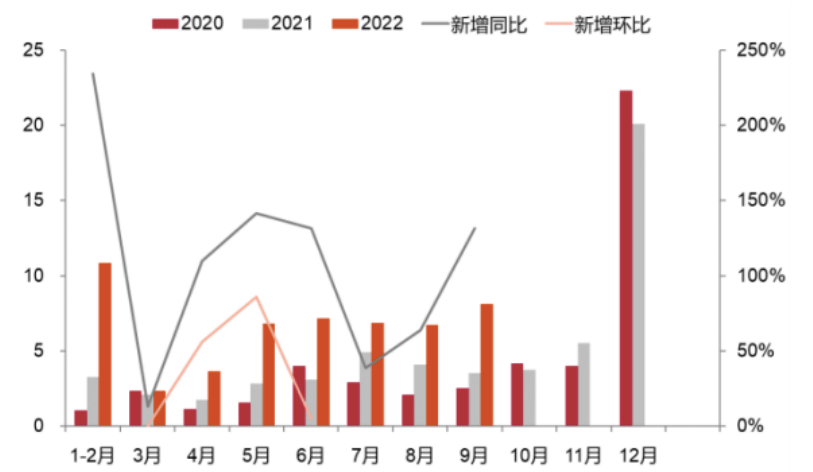

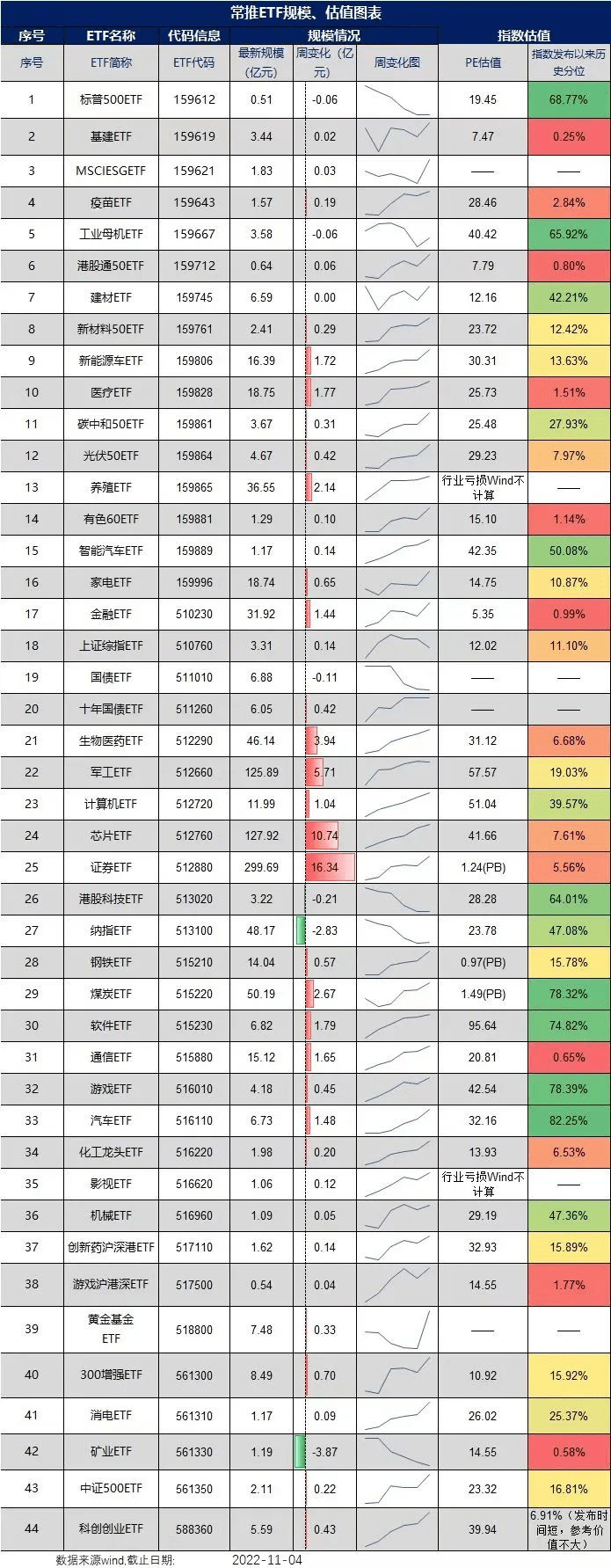

上周A股、港股一起大涨,上证指数单周上涨5.31%收复3000点。和港股科技指数周度涨幅分别达到8.92%和16.24%。A股、港股在快速下跌后,估值性价比较高,叠加美相关部门加息“靴子”落地、预期公共卫生防控形势向好等多重原因,推动市场大涨。行业板块中,、、社会服务等消费板块成为领涨主力。另外伴随市场反弹,周三、周五A股成交额也回到万亿元以上。 与此同时,人民币对美元汇率强势反弹。上周五,在岸人民币对美元盘中最高触及7.1700,日内上涨约1300点;离岸人民币对美元盘中最高升至7.17195,日内拉升逾1500点,创有记录以来最大单日涨幅。  来源:Wind 上周五盘后有个消息,五部门联合下发《个人养老金实施办法》,个人养老金重磅落地。就具体投资标的而言,目前债券类资产仍旧是养老金第一选择,但未来随着养老金增值需求提升,权益类资产比例或将提高。因此长期来看,会有助于引入长线资金提高A股稳定性。 上周末联防联控机制新闻发布会强调坚持“动态清零”总方针不动摇,同时也提到不断优化完善防控措施,提高科学精准防控水平,进一步统筹好防控和经济社会发展。形势反复可能会继续扰动市场情绪,但当前A股具备较高的投资性价比,一旦更多积极催化因素来临,市场就会有较大的估值修复空间。 海外方面,上周美国11月议息会议再次大幅加息75个基点,符合市场预期。这是连续第四次加息75个基点,今年已累计加息375个基点。本次决议中相关人士表态偏鹰,一度打压美股风险情绪。 上周五美国相关数据显示,美国10月非农就业人口增加26.1万人,远高于预期的20万人。但同时,10月失业率为3.7%,高于预期的3.6%。数据公布后,12月议息会议加息75bp的预期有所升温,但仍存在较大分歧,本周公布的CPI数据将会尤为关键。  来源:芝商所 此外本周美国中期选举将拉开帷幕。从历史上看,中期选举后结束后,美股通常迎来上涨行情,所以短期海外情绪也有望在事件落地后回暖。 短期事件博弈的情绪较为浓厚,应对方式上可以从高景气的角度出发。上周五《3000点附近 人心思涨》我们提到了新能源车、锂矿等的高成长逻辑,四季度新能源的另一个赛道光伏也有景气向上的预期。 硅料产出受限是此前影响供给能力及排产的重要因素,当前供给端7月投产的25万吨产能陆续在本月爬满,9-10月新增的16万吨多晶硅开始爬产,四季度国内多晶硅产量有望达27万吨,环比提升40%左右,支撑产业链排产稳步向上。 需求端,9月国内光伏装机8.13GW,131.6%,20.6%。国内分布式价格承受能力较强,需求持续高景气;集中式项目储备充足,随着大基地项目的加速推进,集中式需求将陆续启动,国内光伏市场有望延续高增长态势。供需两端共同发力的作用下,光伏50ETF(159864)、50ETF(159861)等有不错的表现机会。  国内月度光伏新增装机(GW),来源:中泰证券 另外近期医药医疗板块出现了反弹行情。此前国内针对医疗等9大领域发布了贴息贷款政策,将对医疗设备市场将带来显著增量。中长期,中国老龄化已进入加速增长阶段,医疗需求也会出现明显增长。 当前时点,前期集采的应采尽采已经充分反应,相关标的估值下调严重,随着集采温和,未来集采范围超市场预期可能性较小。从集采价格来看,部分极端价格已有纠正的现象,例如种植牙国家集采价格首次超过地方集采价格。公共卫生防控和集采的影响因素消化后,行业重回内生增长通道,具备高配置价值。 2022年国家药品目录调整工作有望在11月进入谈判/竞价阶段。未来创新药新增适应症纳入医保时价格降幅有望收窄,有利于创新药长期放量。可以关注生物医药ETF(512290)、疫苗ETF(159643、医疗ETF(159828)、创新药沪深港ETF(517110)等相关标的。 最后附常推ETF图  |

|Archiver|手机版|小黑屋|雄启汇|雄启识慧云上智库:您身边的行业研究顾问

( 黑ICP备2023000012号-1 )|网站地图

|Archiver|手机版|小黑屋|雄启汇|雄启识慧云上智库:您身边的行业研究顾问

( 黑ICP备2023000012号-1 )|网站地图

GMT+8, 2025-5-16 03:23 , Processed in 1.483981 second(s), 26 queries .

Powered by Discuz! X3.5

© 2001-2025 Discuz! Team.