这并不是一个容易回答的问题,但似乎又无法拒绝。毕竟燃料电池汽车五年示范期已过半程,到底成效如何?有人说燃料电池汽车相当于10年前的电动汽车,未来几年将迎来爆发;也有人说电动车已经这么好了,没有必要发展燃料电池汽车了。这个世界的发生往往有很多相似,却不是简单的重复。对投资人来讲,判断产业爆发期肯定很重要,但对氢能产业来说,更重要的是明确燃料电池汽车在未来汽车领域如何定位、选择怎样的发展路径和如何建设产业生态。  燃料电池汽车销售在增长,但产业化路径不明朗 燃料电池汽车销售在增长,但产业化路径不明朗按照上牌数量2022年燃料电池汽车销量是5009辆,2023年1-9月份,国内燃料电池汽车累计销量为4118辆,同比增长63%;按照汽研中心的统计,2022年国内销售燃料电池汽车3626辆,汽研中心首席专家郝冬博士预期2023年有望达到10000辆,2024年有望达到15000辆。 香橙会统计,到2023年9月,中国燃料电池汽车保有量17736万辆。到目前为止,全球燃料电池汽车累计销量超过7万辆。按照五个示范城市群2025年目标,2025年保有量将达到5万辆,如果将国内所有城市的燃料电池汽车规划加总,到2025年全国燃料电池汽车保有量将超过10万辆。 相比日本早期的燃料电池汽车的目标,我国燃料电池汽车的目标是非常理性和保守的。目前最大的问题还是产业化路径不明朗,地方政府积极性倒是挺高,项目落地换订单,企业为了融资不得不去争取地方释放的订单。但实施产业化并不是地方政府你5000辆,我10000辆的目标可以达到的,就算20个省份各投放10000辆,各建100座加氢站,如果太过分散也不一定是产业化的思路。 有人预测2025年迎来燃料电池爆发期,理由是示范期结束,燃料电池成本大幅下降,系统成本降至1000元/kW以下;加氢站不足、加氢站限制在化工园区、以及站内制氢的限制将会逐步解决,燃料电池汽车基础建设基本形成;随着上游制氢项目的落地,特别是氢气管道建设和30MPa、50MPa输氢管道的应用,以及Ⅳ型储氢瓶的量产及配套设施的形成,燃料电池产业链将被打通。 也有人预测大约在2028年,也就是从现在算起5年后燃料电池汽车将迎来大规模生产。道理比较简单,因为要打通整个产业链两年的时间不够。 即使到2030年迎来燃料电池汽车爆发拐点也不会影响投资人对氢能的热情,因为产业链基础建设先行就会带来制氢、加氢站、管道建设等企业的业绩增长,他们只要看清整个产业链的节奏就会对上下游进行布局。 从国内燃料电池汽车示范情况来看,燃料电池成本下降和基础建设的完善对推动燃料电池产业化具有非常积极的意义,也是氢能上下游企业共同努力和可以预期的目标,不过,我们依然觉得燃料电池产业化的路径不够清晰,因为汽车终端产品批量化的思路和用户画像不够清晰。 我们尝试从目前的重要瓶颈来寻求一些产业化的思路,看看是不是可以起到抛砖引玉的作用,引发市场一些讨论。 汽车市场变局,燃料电池汽车如何定位? 不过繁荣的电动汽车目前产业化和技术路线得到确认,市场爆发期大量资金涌入,新能源汽车与传统汽车、新能源企业之间相互拼杀,电动汽车看起来便宜占领了市场,但整车厂基本上都在亏钱,而且现阶段政府补贴、零部件成本不断下降的情况下整车厂营业规模400-500亿元还亏得底朝天,我怀疑是风险投资只看销售不看利润导致的畸形价格,这种价格对于传统汽车来讲是无法承受的。但特斯拉对汽车市场的价格掌控力让很多国产汽车厂商不得不被动应对。

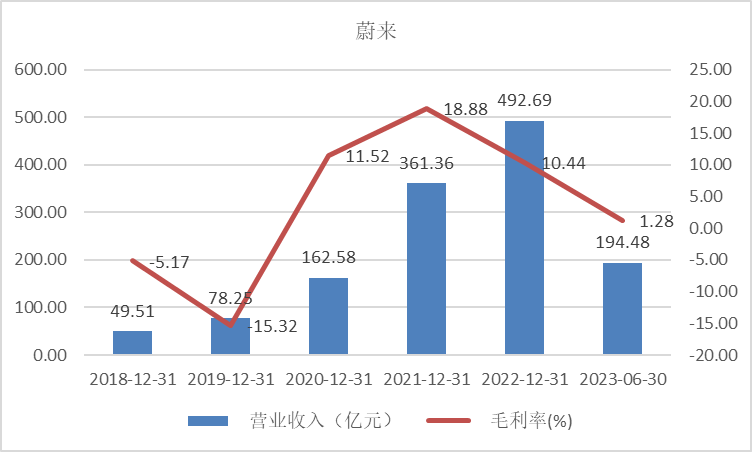

图2 蔚来毛利率变化,数据来源:万得资讯。 在风险投资价值体系的驱动下,企业炫技的成分超过了盈利的目标。在这样的产业背景下,我们拼命去测算燃料电池汽车现实成本和未来成本跟电动汽车比,而这个参照物的价格显然是存疑的。 尽管已经有一些电动汽车企业已经出现破产,而且市场也在预期有更多的电动车企业将会倒闭,但华为、小米的进入以及传统车厂的扩产给市场竞争仍带来巨大的压力。 而在用电环节,电动车可以在家充电,如果参照燃油车的消费,电动汽车不仅在购买的环节省了10%的购置税,而且在消费环节还免了30-50%的燃油税。所以,电动汽车的"便宜"更像是一个“市值”和“补贴”驱动下的不公平价格。 电动汽车的竞争不仅仅是电动汽车之间的低价竞争,燃油车的价格也出现大幅下降。也就是说,在电动汽车与燃油车竞争,在传统汽车追求报表利润与"新势力"追求市场份额的市场格局下,我们还需要等待产品价格的正本清源。而在石油能源与电力能源的价格与税收严重失衡的情况下,参照电动车可能也需要等待更加公平的竞争或长效机制。 除了资本市场和政策倾斜带来的汽车价格的变局以外,汽车产业另一个变局是汽车消费理念的变局:电动汽车以“智能化”、“网联化”作为卖点,汽车从交通工具变成了电子产品,这使得我们对产品的价值无法从传统汽车的标准中获得判断力。 在变局中寻求立足就必须先有定位:首先,燃料电池汽车定价不要盲目拼价格,而是要还原燃料电池汽车的理性价格,可以通过分析电动汽车与燃料电池汽车的动态成本构成进行比较,实施合理的定价;其次,是遵从汽车的原始理念,将安全出行放在最重要的地位,在替代过程中照顾燃油车追求汽车性能的那部分消费者,而不是将家电生活放进汽车。

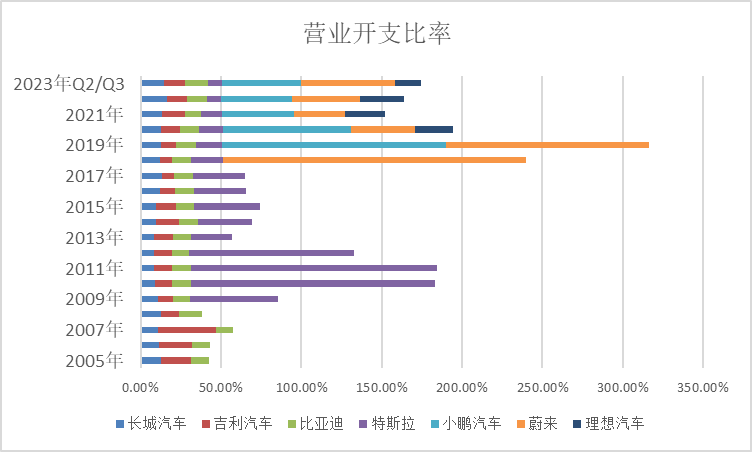

汽车产业最大的魅力是规模经济效应,通过规模制造来摊薄固定成本,我们比较一下传统车企、比亚迪、特斯拉和蔚小理的营业开支比率,清晰地看到具有规模的传统车企和比亚迪的固定费用比率较低,而特斯拉随着规模的增长,费用比率大幅下降,而蔚来和小鹏亏损则是费用比率依然较高。

图3 传统汽车与新能源汽车营业开支比率,数据来源:万得资讯。 在激烈竞争的形势下,整个汽车行业的盈亏平衡点的规模都在上移,据埃安称,原以为新能源汽车销售达到30万辆/年可以实现盈亏平衡,但现在看起来50万辆/年也未必能够盈利,所以,他们寄希望于2024年销售80万辆来实现盈利。

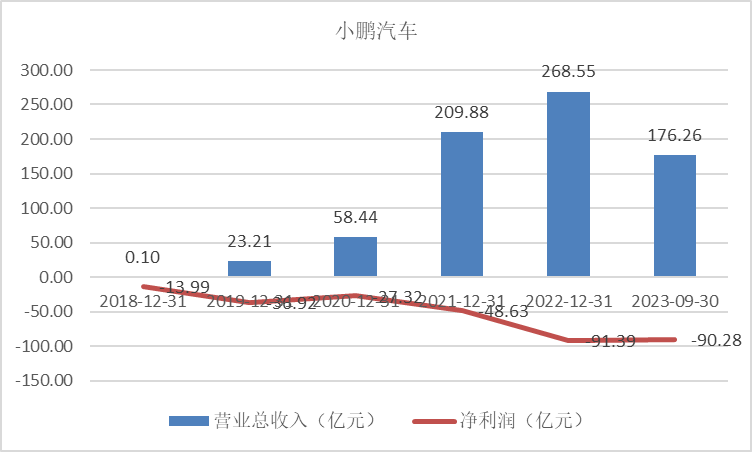

图4 小鹏汽车营收与利润,数据来源:万得资讯。

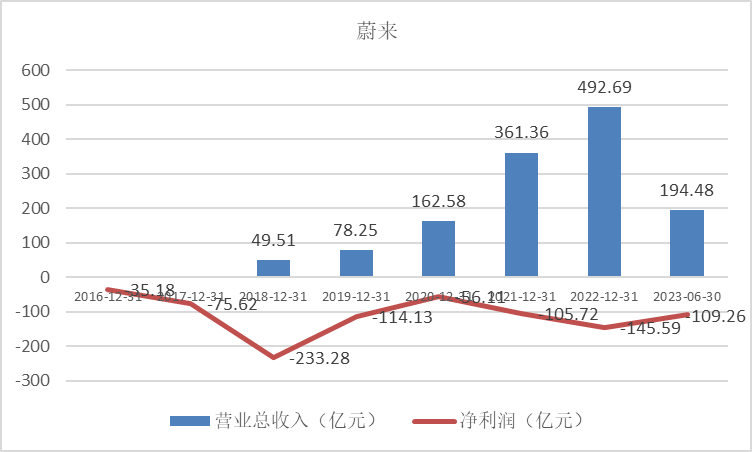

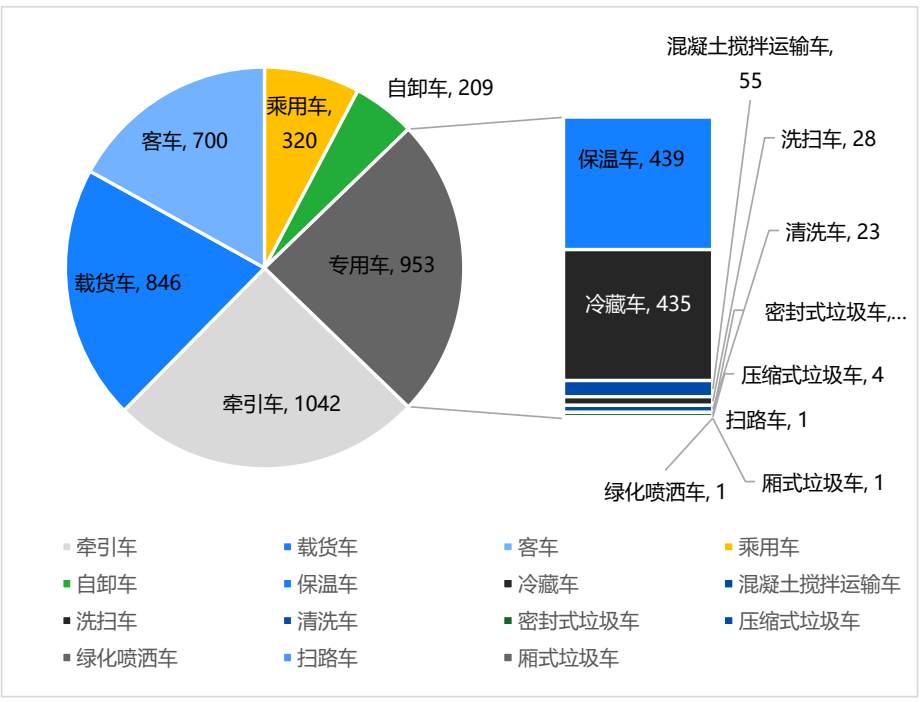

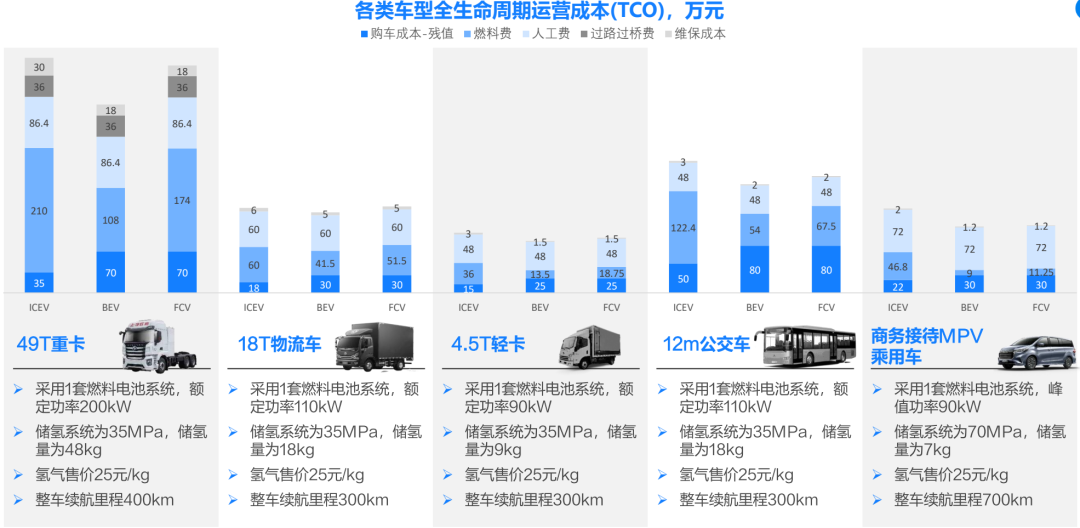

图5 蔚来营收与利润,数据来源:万得资讯。 乘用车市场规模是商用车的10倍左右,而且乘用车往往是厂家根据市场定位推出的车型与营销计划,比如目前全球销售最多的燃料电池汽车车型是现代的NEXO和现代的MIRAI,但国内以商用车导入的市场非常分散,即使是同一类车型也未必是一个厂家,实际每个厂家提供的车型非常琐碎。商用车固然可以在更多的场景和车型验证燃料电池汽车的性能,但却很难形成批量。  图6 1-9月国内市场燃料电池汽车销售车型结构,数据来源:中汽中心 商用车不6仅车辆本身不易形成规模,而且很难给予氢能供给企业兴建加氢站网络的信心,比如中石化原计划到2025年建成1000座加氢站,这显然是想要包括油氢合建且服务于更加广泛的市场的,但实际商用车所谓点对点的加氢站商业模型下,加氢站只能照顾特定的用户,如煤炭、钢铁、码头、公交等场景,这些对于示范和验证燃料电池汽车的性能来说是足够的,但不足以让燃料电池企业形成连续生产,也不足以让更多的加氢站工作量达到饱和,所以,今年中石化加氢站建设明显放缓。 我们认为燃料电池汽车选择商用车更加容易产生挫败感的原因有几个:1、商用车难以形成规模经济;2、商用车属于生产资料对成本更加敏感;3、商用车的工况环境较乘用车恶劣,对产品稳定性要求高,示范产品往往难以胜任;4、商用车的耗氢量更高,与电动车和燃油车比较难以形成优势。 我们曾经模拟过燃油车、电动车和燃料电池汽车不同车型的能耗,发现随着汽车吨位的上升,燃料电池汽车与燃油车、电动车的耗能斜率并不是同步的,越轻的车型相对耗氢量越低,一份来自上海捷氢的模拟数据验证了我们此前的分析,他们对各类车型全生命周期运营成本(TCO)进行比较,发现重型卡车采用燃料电池汽车即使25元/kg氢气与电动车比较也没有优势,而乘用车和轻卡会有明显的不同。  图7 各类车型全生命周期运营成本(TCO),万元,来源:捷氢科技 现阶段以35元/kg的氢气价格计算,燃料电池商用车成本劣势非常明显,但乘用车与燃油车和电动汽车比较使用成本区别已经不大,25元/kg氢气是一个可以实现竞争优势的价格,如果未来氢气成本更低,燃料电池汽车使用成本优势更加明显。 当然,燃料电池汽车比较电动汽车的规模优势有两个,一是到目前为止,全球市场燃料电池汽车主要生产商都是传统车企,营销体系比较成熟;二是电动汽车企业要建充电桩或换电站,但燃料电池车厂不会去建加氢站。 燃料电池固然具有电动车不具备的长续航里程和运输量较大的特征,但单靠商用车不足以支撑燃料电池企业和加氢站的规模,因此商乘并举将是比较理性的选择。从这个角度来看,我们需要加快乘用车投放市场和加氢站建设的节奏。这显然是一个从局部市场启动逐步延伸的商业模型。 因此,只要一个地区的乘用车推广能够让用户形成习惯,我们既可以判断接下来的趋势。所以,这个确定性形成的时间大概需要观察目前乘用车推广最多的上汽大通了,值得期待的还有丰田、现代、东风、一汽等已经进入示范的车辆。 目前上汽大通投放上海市场网约车,在加氢站有限的情况下,上海采用与在加氢站周边招募出租车司机的方式使得燃料电池乘用车可以批量运行,这种模式值得其他示范区借鉴。

这几天铭沨在听了赵吉诗博士关于韩国燃料电池汽车的报告和越南阮国俊博士关于越南电动车的报告,他跟我讨论“是不是小国家走燃料电池汽车相对容易一些?” 记得2019年听NEDO北京代表大川的报告,他说:“如果你不了解中国地方政府的招商引资,你就无法理解中国新能源产业发展的逻辑。”因为中国在风电、光伏和电动汽车领域的成功使得大川先生对中国燃料电池汽车发展也充满了期待,他认为中国地方政府对推动世界能源变革发挥了非常重要的作用。 但我们发现,这一次地方政府招商引资的办法好像没有那么顺利,即使长三角、珠三角、京津冀已经形成了几个氢能产业链集群,也遭遇了加氢站选址局限、氢气成本高等问题,更重要的是,较之光伏、风电和电动汽车,燃料电池汽车和氢能的产业链要复杂得多,涉及应用场景、氢气制取和储运、加氢站,各地招商引资要么请燃料电池系统企业过去,要么再培育一家或几家燃料电池系统企业,拿几十台几百台燃料电池订单来换取企业的落地。 而燃料电池企业通常都需要累计订单和占领市场来获得融资,所以,因为没有批量化的整车投放市场,一些系统或电堆企业不得不到处落地换取当地的政策性订单,一家不足10亿收入的企业可能需要20-30家分子公司来收罗各地订单。 为什么铭沨会推测小国家更有利于推广燃料电池汽车呢?一方面韩国的案例的确让我们看到小国家推广氢能有几个好的地方:一是加氢站更加集中,比如韩国国土面积10.329万平方公里,目前已经建成的加氢站250座,加氢站平均辐射面积413平方公里;我国国土面积960万平方公里,已建成379座加氢站,平均每座加氢站辐射面积25330平方公里。目前,韩国燃料电池汽车销售已经突破3万辆,计划到2030年推广30万台商用车。显然,韩国要在全国布满加氢站要容易得多。 而韩国的财团模式使得上游能源公司和下游汽车企业之间别无选择,全力以赴,国家的补贴也鲜有浪费,企业当然也犯不着到处布局,专心做好自己的产品或服务,积极构建上下游生态。 也许产业就是这样,比较简单的产业容易输出终端产品,各地投资都可能出成果,但过于复杂的产业生态链反而需要上下游聚精凝气,所以,丰田、现代牵头便可以构建一个国家的燃料电池甚至是氢能产业链。 前不久佛山会议上我们观察到,今年参展的企业更多了,但前几年的“主流企业”参会的积极性却反而不高,这正如目前各地氢能发展的积极性依然不减,但落地换订单的方式使得订单更加分散了。“散”成为燃料电池行业发展现阶段的气质。 中国已然有很多地方都已经在布局氢能产业,想回头在某个地方集中发展氢能,将资源集中在一起、让补贴做得更加有的放矢恐怕是比较难了,不过可以考虑在氢气富集的地区复制一个“韩国”模式,相比之下,中国西北地区的氢气成本比日本韩国便宜得多,而且还可以化解北方地区电动车的冬季运行的痛点,但整车厂才是“招商引资”的核心企业。 总之,有条件也就是氢气富集、氢气成本便宜的地区集中在本地支持一辆燃料电池乘用车,我想应该是较快启动燃料电池汽车市场的较好的方案。也许红旗在北方市场的优势有机会破这个局。

我们上一篇文章《第三次氢能浪潮:氢能行业是否迎来拐点?》认为世界经历了三次氢能浪潮,基本达到了氢能产业化的三个基础条件:安全性、经济性和可持续性。不过,那是一个更加宏观的确定性,对企业和投资人来说,更希望看到中观与微观层面的可实施性。我们需要信心,更需要产业实施的路径。因此,这篇文章算是上一篇文章的延续,是关于氢能应用端燃料电池汽车产业发展的一些思考和建议。 燃料电池汽车需要整车厂的积极性,推动燃料电池乘用车的规模化;需要区别于电动车的市场定位;需要在条件较好、且有需求的地区集中投放资源;更需要政府政策来疏通行业运行中的堵点难点。 我们认为燃料电池产业化的条件已经具备,关键是乘用车整车厂的决心和行动,取决于政府政策的支持力度,包括对基础建设和用户端的支持,还取决于对电动汽车循环经济的认知与认定。具体时间也许就在2024年,2025年……至少,我不认为未来几年比今年更迷茫。 |

|Archiver|手机版|小黑屋|雄启汇|雄启识慧云上智库:您身边的行业研究顾问

( 黑ICP备2023000012号-1 )|网站地图

|Archiver|手机版|小黑屋|雄启汇|雄启识慧云上智库:您身边的行业研究顾问

( 黑ICP备2023000012号-1 )|网站地图

GMT+8, 2025-6-17 03:56 , Processed in 1.205551 second(s), 27 queries .

Powered by Discuz! X3.5

© 2001-2025 Discuz! Team.