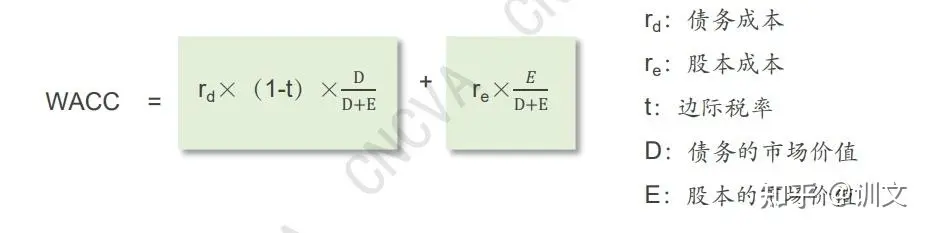

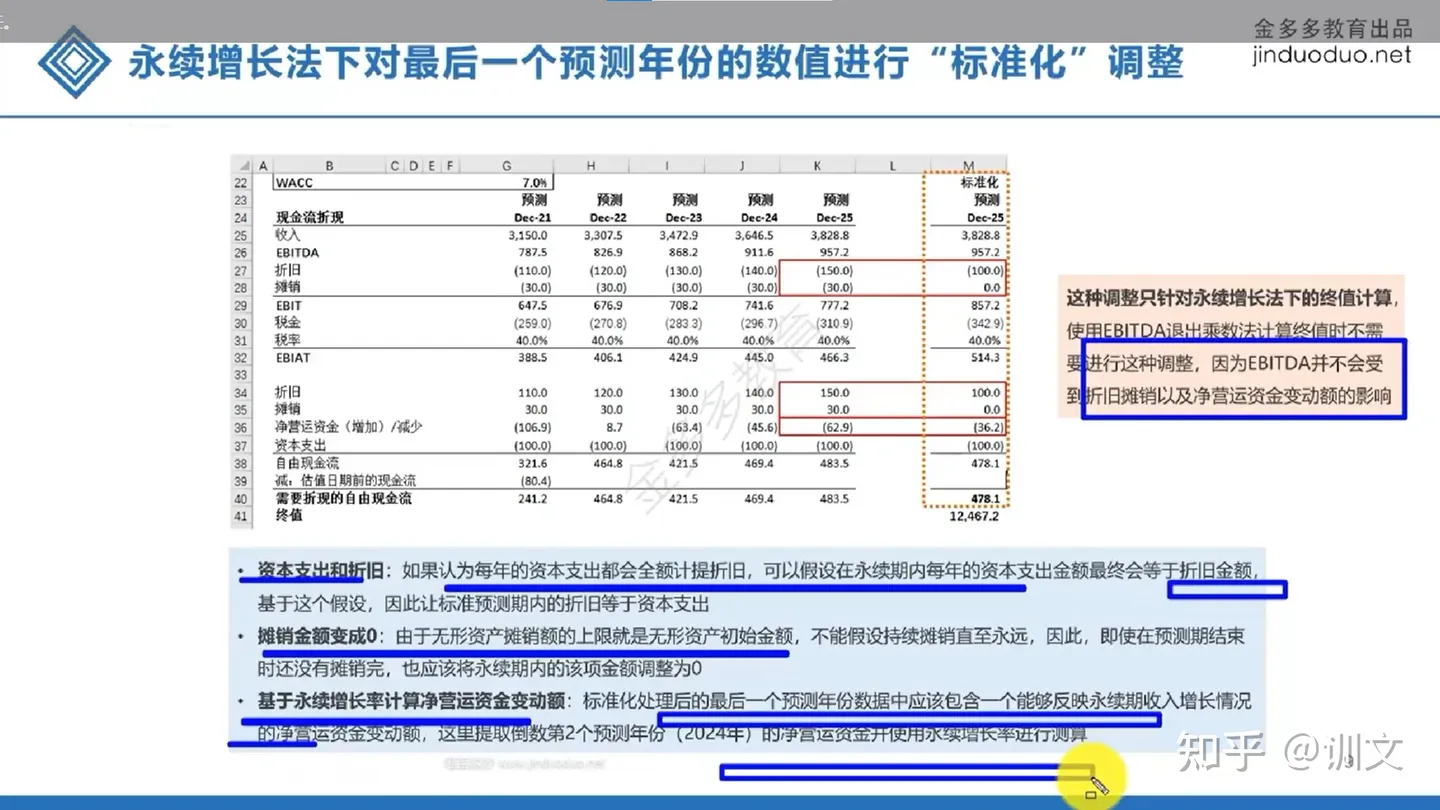

DCF法,即现金流折现法,是对企业进行估值的重要方法之一。一、企业价值通常,我们对公司进行估值,是想了解这一家企业值多少钱。企业值多少钱,也即企业价值(Enterprise Value)。企业价值反映的是企业核心经营资产的价值。企业价值的计算公式非常重要: 企业价值=股权价值+(有息负债-现金)+优先股+少数股东权益 其中:“有息负债-现金”也被称为净负债或净债务。 有息负债是指需要偿还利息的负债,一般包括企业财务报表中列示的“短期借款”、“长期借款”、“应付债券”、“一年内到期的非流动性负债”等。对于应付账款,应付票据等,属于经营性负债,一般不会计提利息。 企业价值的估值包括两部分:一是预测期内各期现金流折现的现值累加额;二是计算得到的终值折现值。 二、股权价值股权价值是指公司股东的价值,一般是指普通股股东所持有股权的总价值。那么根据上述企业价值的计算公式,可以推导出: 股权价值=企业价值-有息负债+现金-少数股东权益-优先股 三、WACCWACC是加权平均资本成本,即折现率。假设以2022年12月31日为基准日对企业进行估值,则需要将预测期的自由现金流折现到2022年12月31日这一时点,将各期现金流现值累加,得到企业价值。 “以2022年12月31日为基准日”的意思就是,通过DCF法计算得到的结果是2022年12月31日这一时点,目标企业的价值。 折现率WACC,取决于目标企业的资本结构。具体的计算公式为:  详细的内容可以参见另一篇文章:加权平均资本成本(WACC)的计算。 四、自由现金流如何理解自由现金流?其实可以把它视为企业每年拥有可以自由支配的现金。自由现金流计算的公式为: 自由现金流=EBIT(息税前利润)*(1-所得税税率)+折旧和摊销-资本性支出±营运资本减少额(或增加额) 自由现金流是指预测期内各期末的现金流,例如以2022年12月31日为基准日,对企业进行估值。那么可能会预测公司未来5年(2023-2027年)的自由现金流,然后假设公司从第6年开始,以一个稳定的增长率增长。 因此,企业的预测价值实际上是由两部分组成,一部分是未来5年期各现金流折现到2022年12月31日这一时点的现值累加额;另一部分是公司第6年后一直存续下来,这部分现金流的现值。后者,称之为“终值”,一般采用“永续增长法”或者“退出乘数法”计算得到。 五、终值终值可以采用两种方法进行预测,一种是永续增长法,另一种是退出乘数法。 永续增长法是指,假设公司在第6年开始,以一个持续增长率g进行增长。根据前面5年的预测期,我们可以得到第5年的自由现金流,那么按照永续增长法,第6年的自由现金流就是:第五年自由现金流*(1+g),以此类推。该方法计算终值的公式为: Terminal Value(终值)=FCFn*(1+g)/(WACC-g) n是指预测期的年份数。 以上述例子为例,预测期为5年,所以终值=第5年的自由现金流*(1+g)/(WACC-g)。 值得注意的是,在用永续增长法计算企业终值时,需要对最后一个年份的数据进行标准化调整,具体调整如下表所示:  退出乘数法是指,对于企业第6年至永续存在的这一段时间,企业的价值等于某个指标乘以一个倍数。 该指标一般用息税折旧摊销前利润(即EBITDA);该倍数一般是基于可比公司过往12个月的倍数,例如可比公司退出乘数的平均倍数。退出乘数法计算终值的公式为: TV=EBITDAn*退出乘数 n是指预测期的年份数。 需要注意的是,两种方法计算得到的终值,是指站在预测期最后一年,即第5年(2027年12月31日)末企业的价值。而估值的基准日为2022年12月31日,因此需要将终值再往回折现5年,得到终值的现值。 最后,将终值的现值与预测期内各现金流的现值加总,得到企业价值。 |

|Archiver|手机版|小黑屋|雄启汇|雄启识慧云上智库:您身边的行业研究顾问

( 黑ICP备2023000012号-1 )|网站地图

|Archiver|手机版|小黑屋|雄启汇|雄启识慧云上智库:您身边的行业研究顾问

( 黑ICP备2023000012号-1 )|网站地图

GMT+8, 2025-5-5 01:20 , Processed in 0.384807 second(s), 25 queries .

Powered by Discuz! X3.5

© 2001-2025 Discuz! Team.