如何 " 动嘴皮子拔估值 "?

1/5、单涨估值是市场最难的事

" 中特估 ",全称中国特色的估值体系,首先是去年 11 月,由易主席在金融街论坛中提出,虽然这几个月主题不断深化,但其核心从名字就可以看到,就是一轮拔估值的行情,而非常见的产业趋势行情。

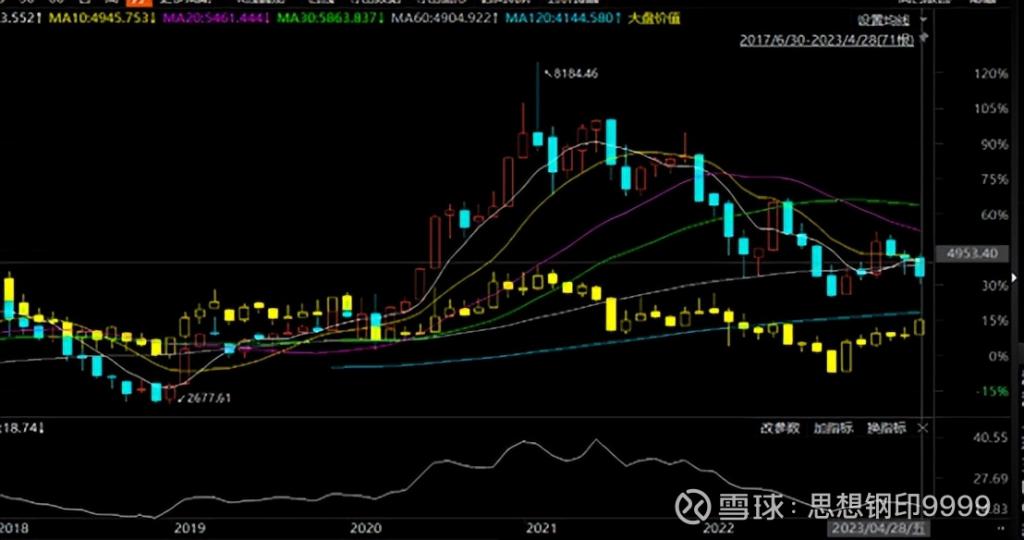

实际效果也是如此,从去年 2022 年 11 月 21 日至 2023 年 4 月 3 日,中证国企指数涨幅达 9%,PE 从 10.74X 提升至 12.07X,提升约 12%。

一般行情都是估值提升和业绩增长同时(或先后)进行 " 戴维斯双击 ",有业绩或者有订单后,市场自然会有相应的逻辑解释,让投资者相信增长的可持续,或者商业模式的改善,从而接受更高的估值——而靠几个文件,和领导的喊话,动动嘴皮子拔估值的行情,很少。

这是因为,估值是市场的共识,是千千万万的投资者用钱 " 投票 " 的结果,共识一旦形成就很难在短时间内打破,需要强大的 " 证据 " 和复杂的影响过程。

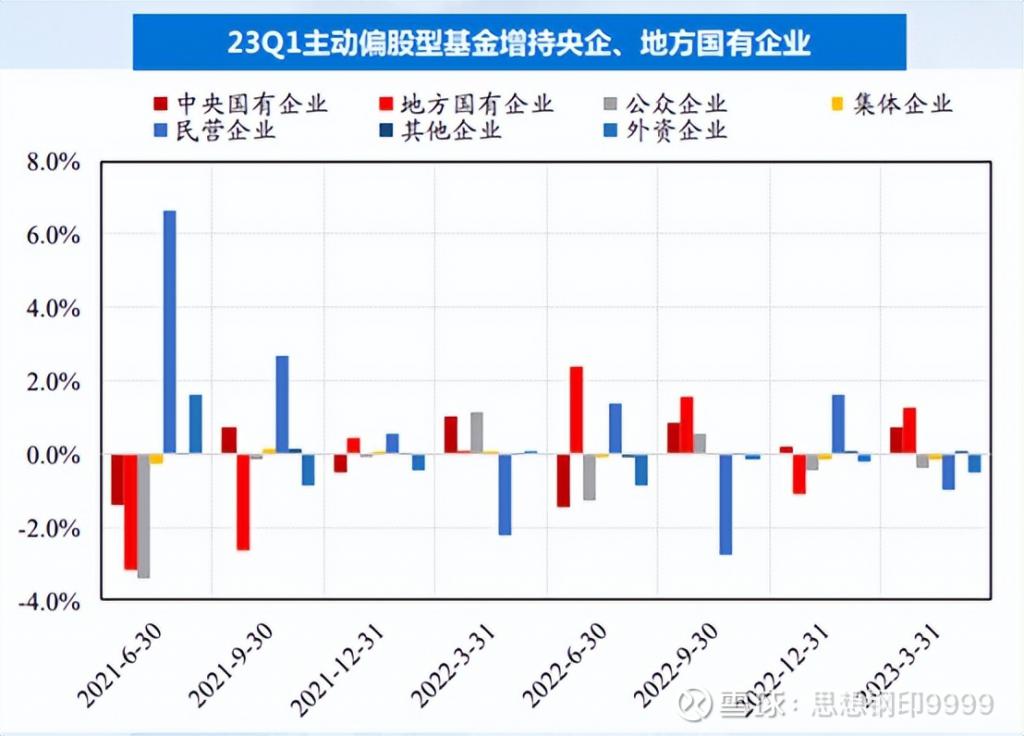

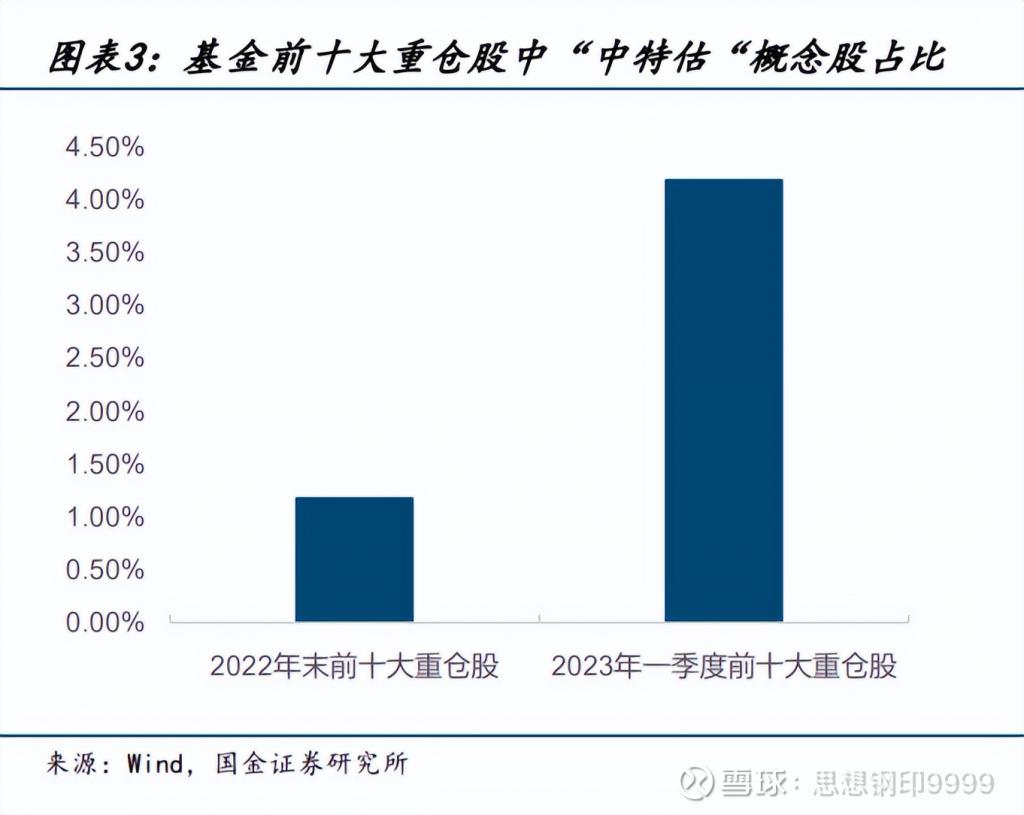

这应该是当时市场的普遍看法,把 " 中特估 " 当成题材,公募基金持股数据也显示,偏股型主动基金对国央企的增持,从去年三季度就开始了(主要是军工和地产),去年四季度反而是下降的,特别是地方国企,行情明显是游资主导,公募减仓。

股价是涨上去了,可问题是,后面能站得住吗?

实际上," 动嘴皮子拔估值 " 也不是不可以,前提是要满足三个条件:

1、强大的宣传导向和题材炒作传统

2、没有做空机制

3、资本市场的反身性

中特估行情也将分为三个阶段,本文将分析每个阶段的核心问题:

第一阶段:谁率先发动行情?理由是什么?谁在卖出?

第二阶段:中特估的逻辑将如何演变与深化?行情将呈现什么样的特征?

第三阶段:中特估行情最终将如何走向泡沫化?

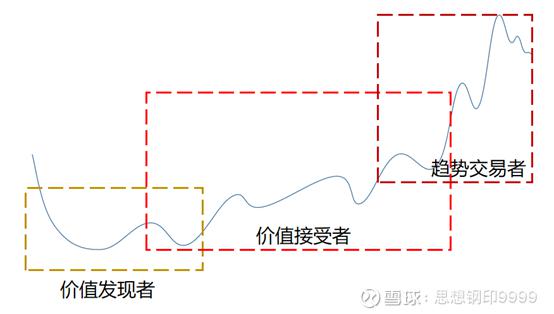

我在《为什么说 " 筹码结构 " 决定上涨力度?》一文中,分析了一轮上涨行情的不同参与者,分为价值发现者、价值接受者和趋势交易者三类,并认为行情由 " 价值发现者 " 发动," 价值接受者 " 推动,并由 " 趋势交易者 " 最终推升至泡沫的程度。

A 股一向有 " 炒股要听党的话,戴花要戴大红花 " 的传统,像证监会、发改委甚至宣传口有相关的表述时,股民都要考虑是不是官方的导向。如果持续出现这样的信号,部分对政治信号比较敏感的投资者,就成为率先买入的 " 价值发现者 ",对相关方向进行尝试性的撬动,以试探市场的反应。

当然,有这样 " 政治觉悟 " 的投资者比例并不高,买的人也是半信半疑,随时准备走人,毕竟并不是业绩爆发或业务变化。

此时,如果有估值确实比较低,逻辑比较通畅、产业趋势又不是下行期的行业,再加上筹码结构又比较好,这样的板块比较容易发动行情。

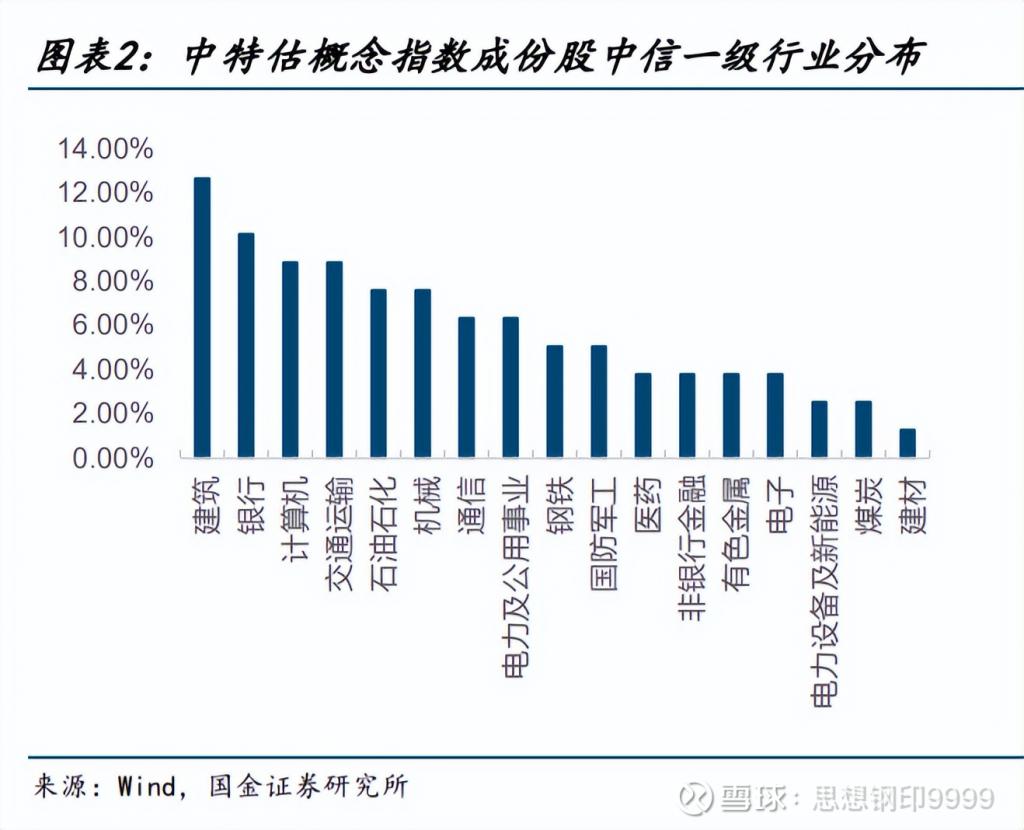

所以在第一阶段," 中特估 " 自身的逻辑并不强,甚至不是一个完全独立的板块,而是借助与其他板块的 " 亲戚关系 " 启动,实际上是由三大板块组成:

1、三大运营商:借助数字经济的产业趋势投资

2、中字头建筑:借助一带一路题材

3、三桶油:前年开始的能源公司重新定价趋势的延续

而这三条线,又有一个共同的大背景,美联储进入加息周期后,资金对高股息资产的追逐——这就有点辩证唯物主义的味道,新事物总是在旧事物的基础上诞生,中特估一开始还是需要在 " 西方估值体系 " 中诞生。

从风格轮动的角度,这三大板块处于一个大的 " 价值风格回归 " 的背景之下:2019-2021 三年,大盘成长(涨幅 143%)大大跑赢大盘价值(涨幅 19.5%),这个偏离值从 2022 年开始收敛,从去年提出 " 中特估 " 的 11 月至今加速收敛,期间大盘成长指数涨幅 6.9%,而大盘价值指数涨幅高达 26%,但相对于那三年的偏离,还远远没有达到平衡的位置。

两类投资者的合力,就是中特估行情的第一阶段,从去年 11 月到现在,这个阶段的标志性事件就是中国移动的总市值超过贵州茅台。

理论上说,总市值谁大谁小,没有意义,而且中国移动的流动市值仅占总市值的 3.5%,相当于加了 30 倍的杠杆,股价容易被短期资金撬动。

但从行为金融学的角度分析,价格不但是结果,也是一个信号,中国移动市值如果维持几个月,就会让越来越多的投资者接受这个估值体系,这也是拔估值行情必须经历的标志性阶段——很多人都以为茅台一直是 A 股一哥,实际上,茅台的总市值超过工商银行,也就是 2020 年才发生的事。

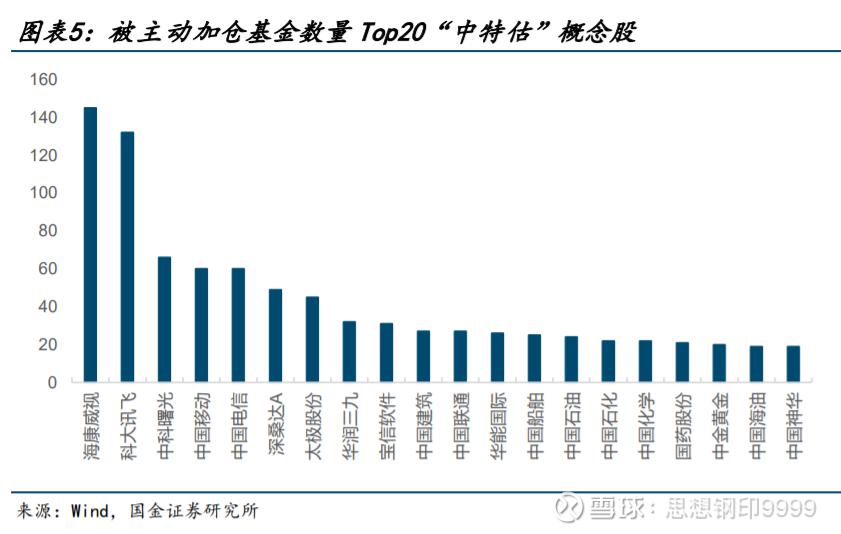

二季度末的基金持仓显示,增持中游周期央企至 10.21%,环比增加 2.24%,主要是医药、通信、建筑行业央企,但减持中游制造和大金融央企至 12.50%,环比下降 3.66%。

特别是中特估标的的原持有者,基本上是因为低估和高股息而持有,对估值的容忍度更低,自然天花板也比较低,在上涨的过程中一路卖出,到股息率降到基本没有什么优势时,再加上 TMT 行情的 " 抽血 ",行情阶段性受阻,就是前期发生的盘面。

此时,A 股的另一个特色 " 没有做空机制 " 就开始发生作用了。

小结一下,这一段行情的主要配置力量

1、对题材敏感的主题炒作资金、事件驱动资金(一带一路)

2、从新能源流出的资金

3、数字中国等产业趋势投资资金的溢出

4、国央企主题指数基金的发行

主要减配力量

1、早期埋伏的深度价投,因为估值回归正常而卖出

2、最早参与的主题炒作资金的兑现,轮动到其他主题上

3/5、第二阶段:上有估值顶,下有新逻辑

一般的行情,发展到这个阶段就结束了,但中特估行情有源源不断的事件驱动,部分行业的产业趋势还在进行,部分行情的估值修复也没有完全兑现,大概率还将延续。

由于第二阶段行情尚未展开,以下只是我个人的推测。

我在《成功的投资者,总是同时相信两套对立的观点》一文中,认为:

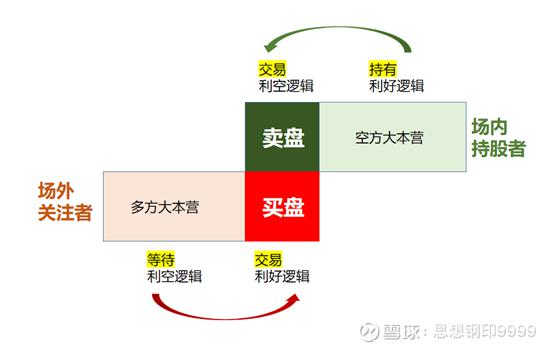

" 持股者 " 是潜在的做空力量,区别只在于现在卖出还是未来卖出;所有的 " 持币关注者 ",都是潜在的做多力量,区别只在于现在买入还是未来买入。

这就是 A 股的很多无法证伪的题材性行情,股票越涨,越没有做空力量,越不容易跌。

当然,能容忍较大涨幅的投资者,通常也需要更有说服力的逻辑去持股,而这些逻辑能否吸引更多的人相信,就成为行情发展的关键。

中特估板块演绎到现在,我总结成四个大逻辑:

第一、国有企业承担着大部分国计民生和社会服务的责任,影响了利润,在中美竞争、国内产业转型升级的背景下重要性有所提升,理应获得相应的估值溢价。

第二、国资委启动对标世界一流企业的价值创造行动,提出了财务指标方面的目标,特别是 ROE 的不足,意味着经营的确定性可能上升,远期现金流提升市值空间,提升估值。

第三、国有上市公司大量资本运作,尤其是股权激励,对于国企的经营业绩可能在短期有较大的推动作用,是对近期市场风险偏好的支持。

第四、中国经济增速进入长期下降通道,投资者对股息率的偏好促进上市公司加大分红力度,有利于本来就有较高分红意愿和能力的国央企。

这四个逻辑针对的投资者,各不相同,第一、二个逻辑属于 " 经营确定性提升 " 的逻辑,对于大公募的底仓配置,接受度较高;其中第二个经营目标的提升,在某些行业,还会提升成长期,符合不少基金经理白马重仓股配置的标准。

对于 AI 行情,大公募的参与度可能比较有限,可总要有一些对热门板块的配置仓位,那么对中特估的参与就成了更有可能的选择。

第三个逻辑对事件驱动风格投资和主题投资者有吸引力,它们的参与会引起换手率的增高,引发散户的参与热情。

第四个逻辑属于长期风格性因素,有可能被更广泛的投资者接受,改变市场风格偏好(就像过去更偏好成长一样),成为行情的长期驱动力。

这一阶段,上有估值顶,下有新资金认同新逻辑,股价向即时压力最小的方向运行,出现两种交替的走势:

走势 1:市场如果出现类似 AI 这样强大的题材,或者新能源这一类业绩兑现能力超强的板块,中特估中的资金会流失,股价向下沉

走势 2:如果上述题材被充分演绎," 中特估 " 的逻辑又相对更有吸引,市场又会回流到这些板块

结果就是震荡向上。

但由于 " 中特估 " 本身属于无法证伪的观点与信仰,支持行情的不是 " 正确与否 ",而是有多少人相信,这种情况下,没有做空力量,市场就会不断演绎出新的逻辑去支持行情的发展,最终大概率要向上突破。

小结一下,第二阶段行情的主要配置力量

1、偏好低估值高股息价值风格的资金

2、百亿大公募基于一些政治要求进行基本配置

3、市场估值锚提升,导致投资者整体提高对国央企的估值接受度

1、部分行业前期埋伏的深度价投,因为估值回归正常而卖出

2、部分业绩不及预期的行业和龙头企业的减仓

第二阶段主要是公募与游资之间的 " 你弃我取,你拉我砸 " 的博弈,在前两个阶段中,市场都是基于估值逻辑进行博弈,上市公司业务层面并没有大范围的变化,业绩提升也有限,是以 " 拔估值 " 为主的行情。

而最终打破平衡的,只能由上市公司,即这些国央企的基本面,这就是资本市场最重要的力量——反身性。

换成比较积极的说法,就是充分发挥资本市场的资源配置作用,此时行情将进入第三阶段。

4/5、第三阶段:巨人的觉醒

有一个关于国央企调研的数据,过去五年,民营企业平均每年被调研 2.86 次,远高于央企的 1.97 次和地方国企的 1.81 次。

调研背后的原因是,国央企的资本运作的能力弱于一般民企,对资本市场相对陌生,前期很多卖方到企业调研,提到 " 中特估 ",对方都是一脸懵逼。

但随着估值的上升,部分高层手中的股票更值钱,投资者越来越关注,越来越多的机构调研,反向洗脑,上市公司高管本身就具有强大的学习能力,很快会适应资本市场的 " 特殊玩法 "。

更重要的是,不同行业的民企之间往往没有什么可比性,但国企不同,有级别,有上级主管部门,有共同的国有资产管理部门,甚至有些是一个股东旗下的上市公司,天生就是比来比去,只不过以前股价不是主要比较项。

一旦主管部门重视股价管理,股价上涨者被上级认可表扬,股价落后者自然有压力也有动力把股价做上去,而国央企提业绩、提估值的方法,只要认真起来,显然比民企多得多。

股价影响基本面,基本面再反过来影响股价,上涨本身是一个强大的洗脑工具,让原本对中特估有怀疑的人,开始相信并接受新的估值体系,同时按照这一套逻辑,去挖掘更底部的 " 中特估 " 标的,就是行情的扩散阶段。

行情从讲业绩讲估值,发展到讲逻辑讲故事,到最后终于变成了讲立场讲情怀。

5/5、中特估后市行情预测

回顾一下前面中特估行情的预测:

第一阶段行情:重点战场(电信、建筑、能源)的估值突破;

第二阶段行情:各种估值逻辑的全面展开和估值锚的确认,深度价投和其他投资者的 " 筹码交换 ";

第三阶段行情:国央企主导行业全面突破和国央企估值的整体提升,真正体现 " 中特估 " 三个字。

根据以往历次行情的规律,我大胆地猜一猜最后一个阶段可能会出现的事:

1、全面消灭 PB 小于 1 的企业,并出现 10 倍股

2、从国央企扩大到地方国企,从三大行业扩散到所有行业

3、国央企的重组、整体上市和再融资事件不断发生,国有资产迅速做大做强

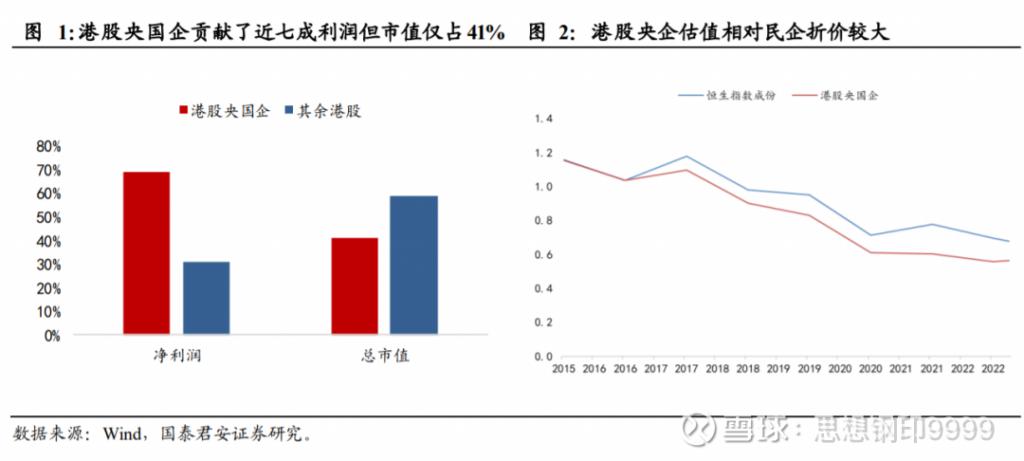

4、作为国央企最多的港股,出现标志性的私有化回 A 股重新上市后暴涨的事件,引发资金全面南下,国央企集体上涨

6、在各路资金和政策推动下,行情彻底泡沫化,只要是国央企,估值先涨 30% 再说

7、作为中特估最大持有者的公募净值大涨,引发新一轮基民申购,基金继续加仓板块,出现基金牛

8、最后等蔓延到银行股时,上证指数开始连续猛拉阳线,由于上证指数是对非股民唯一有影响力的指数,又会推动场外资金大规模入场,创造一波级别可大可小的牛市……

打住打住,前面说的都是利好情况,实际上,只要涨多了,自然会遇到种种各样的利空,会遇到 AI 这种超级板块的抽血效应,会受宏观经济震荡的影响,会遇到央企重组失败或龙头业绩爆雷的黑天鹅,会出现大股东减持、证监会临时停牌,影响板块情绪,甚至行情过热,还会有高层出来泼冷水……

形形色色的 " 利空 ",既是行情的冷静剂,也是积蓄力量的必要过程,毕竟要影响广大投资者的估值体系,非一朝一夕可以实现。

加上大部分标的总体上的空间也不会像 AI 行情那么大,过程肯定是一波三折,行情最终可能持续一两年以上,以一浪一浪走趋势的形态出现,底部和高点逐步抬高,最终一波主升浪加速完成行情。

相对而言,这种趋势也是有利于散户去把握的,只要注意不要被洗脑接最后一棒就行了,那就真是 " 韭之大者,为国接盘 " 了。

想要更深地理解这篇文章,推荐看我的下列相关文章:

成功者的投资经验是靠不住的

作为段子手的巴菲特,别轻信

多样性的丧失:市场是如何变 " 疯 " 的?

/xz