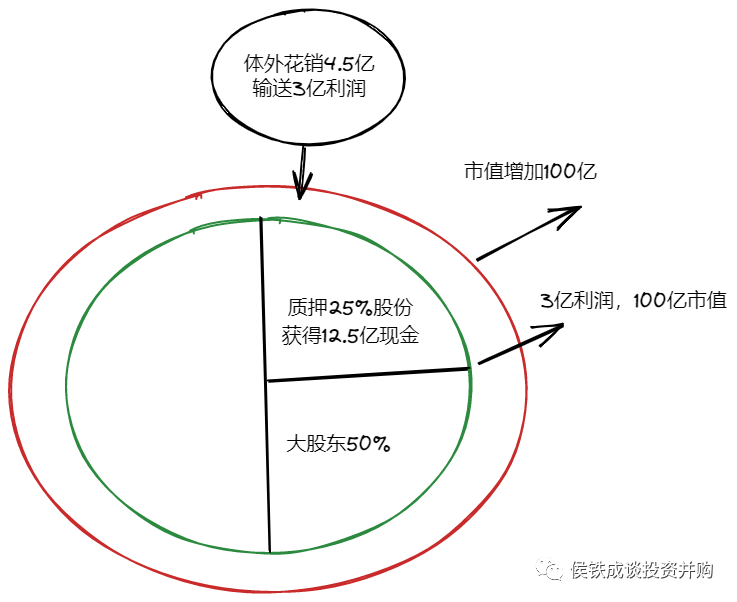

| 导读 Foreword  环保行业过去20年蓬勃发展,出现了很多问题,资本在其中起到了很大的作用。是促进发展,还是助纣为虐,争论不休。 资本是工具,是一把双刃剑,本身无善恶,是大环境与使用者共同造成了种种因果。本文试着总结分析资本在环保行业中的作用和影响。文章较长,分上下两篇,本文为下篇。欢迎大家一起探讨,寻找底层规律,带动行业发展。另外我建立了两个知识星球,欢迎大家加入。   本文6500字,阅读时间18分钟  ▍三、资本是怎么带来问题的 资产债务结构长短期错配 一个企业的死亡基本上都是资产债务长短期错配造成的,尤其是大企业,很少有大企业是逐渐死亡的,都是突然死亡,可能会苟延残喘。其中最大的问题,就是债务的长短期错配。 一个企业的合理结构就是长债配长投,短债配短投。我们常说的流动比率,速冻比率就是这个指标。流动资产跟流动负债相匹配,固定资产跟长期负债相匹配,这样就不会出现短期债务到期不能持续的问题。 所有的短期债务,都是没有抵押的信用贷款,银行机构可以无条件的中止,但因为实践中银行都会续贷,给企业家造成一种假象,就是银行中止借款反而是“抽贷”。这个说法有点偏颇,对于短贷而言,到期偿还是合理的事,到期续贷反而是非正常情况。我们有些企业不具备长期贷款的条件,就利用了短期贷款,然后不断续贷,久了就把短期贷款当成长期贷款了。银行要求偿还,企业就认为银行是抽贷了。 许多银行短贷要求企业到期必须偿还,然后隔几天可以贷下来,用以检测企业的偿债能力。许多企业对此提出质疑,认为这样增加企业的短期压力,企业需要靠借高利贷来度过这几天。实际上这是企业自身资金匹配的问题。企业应当有足够的资金,进行偿还短期贷款,资金紧张到需要借高利贷的时候,风险就非常大了。 当然银行的嫌贫爱富,锦上添花也起到了推波助澜的作用,也有一定的责任,但总体上责任还是企业自己的,资产结构不合理造成的。 企业长期贷款匹配长期投资,短期贷款匹配短期投资很合理。许多企业开始也是这样,但久了发现账上有稳定的资金,不能使用,看到有投资的诱惑,就忍不住了。而资本市场历来在企业好的时候,是鼓励企业贷款的。也就是说企业越不缺钱,银行越愿意贷款,相处各种名目给企业贷款,然后企业有了大量的流动资金,被动的,被诱惑的进行了长期投资,造成了短债长投,一旦资本市场有了风吹草动,银行首先要保证短期贷款的安全,就开始抽贷,企业的的资金投入到长期投资中,变现很难,就出现了挤兑,导致企业迅速出现重大问题。 一个大型企业的资金流问题,很少是因为经营造成的,大多数都是债务偿还导致的时间差问题。最近房地产企业出事,也是这个逻辑。 许多上市公司发行公开债,公开债的特点就是公开发行,一旦违约,系统崩盘。而公开债不存在所谓的续贷问题,能发行就发行的出去,发行不了,就得认。公开债的好处是不需要各种抵押,发行比较方便。但是一旦违约,则系统违约。银行一般是单笔违约,信用影响较小。另外银行还可以商量,但手续比较繁琐,需要各种抵押。 许多企业发现公开债发行太容易了,只要企业报表好看,资本市场宽松,就大量发债。而资本市场在企业好的时候,是求着企业发债的。我在企业中遇到一些事情,有的银行派出各种销售,使用各种手段,给企业贷款。企业许多时候很强势,有些财务总监收受了大量不合法的礼金。明明是借钱,借出了甲方的感觉。 一旦企业出事之后,企业的融资就会遇到很大问题,许多企业的融资负责人遇到这种变化一时很难适应。我记得一个负责人开始跟我说,这点面子他们还会给我的,我理解他之前应该是跟这些机构形成了友谊,但很遗憾,友谊的小船说翻就翻了。 各种公开债,超短融是上市公司出问题的核心导火索。这部分是刚性债券,一旦违约系统崩盘,对企业惩罚力度相当高,因此企业都是千方百计各种手段去想办法偿还,包括挪用其他资金,进行高利贷贷款,引进私募机构等。给企业带来了巨大的压力。有些企业的公开债还有各种担保,自己出事了,还连累很多担保方。 许多企业死于短债长投,有的时候为了偿还短期债务,只好卖掉盈利资产,而盈利资产卖掉了,企业利润下滑,又导致信用降级,更多的短期债务需要偿还,形成了恶性循环。 债务风险,看起来是短期,但实际上长期积累的。另外一个企业借了大量的短期债务,用于长期投资,这种投资很多都是比较差的项目,好的项目比较容易获得项目贷,不好的项目才需要短贷来补充,这样许多短贷就投资了长期的比较差项目,即便短贷不挤兑,一样企业也会出现问题。短债到期反而给了许多企业家经营不善找了借口。 企业合理的债务结构保证企业的良性发展-企业良性发展吸引了更多的短期融资-企业控不住融资诱惑-就会进行不良的长期投资-然后企业发展不良行-短债要求偿还-企业破产。 这里面关键的一环,就是企业良好的时候,应当降低债务的利息,而不是增加大量债务,进行长投。如果想进行长投,就要有足够的自由资金匹配,银行的长投要跟上。我见过一个项目,近10个亿的投资额,银行关键时候拒绝了贷款,企业主动用自有资金承担了投资,而自有资金但部分是短期贷款,给企业的发展带来了巨大的压力。 ▍四、股价与资本的关系 一般而言,股价是公司流通股票的定价,对企业几乎不造成直接影响。也就说一个企业的市值无论是10亿,还是100亿都不影响企业自身的现金流。 在什么时候股价影响企业的发展呢?企业需要增发的时候,这个时候股价越高,企业的融资金额越高,有些企业的股价过低,不能发行股份,如果把这部分股份的融资考虑到预算的化,企业的股价就影响了企业的发展。但企业的增发相对不是常态,是偶发的,大部分企业不会把股票融资纳入预算,这种股价影响企业的情况也不高。 还有一种,就是企业希望通过收购扩大规模,而收购是通过发行股票的。正常的结构是发行股份后,再进行收购。发行不成功,就不收购,这种风险不大。但有些企业是先收购,再发行,发行的风险有企业,大股东承担,这个压力就很大,天翔股份,永清环保都碰到这个问题。 当然这个问题可能也不是上市公司的问题,可能是上市公司大股东的问题。但是中国许多上市公司大股东跟企业关联度很高,而且许多上市公司大股东是可以滥用上市公司的资金的,一旦上市公司大股东破产,上市公司也难逃被抽空死亡的风险。 还有最常见的一种情况,就是上市公司股权质押。大股东的股票是可以质押给券商,给大股东提供流动性的。这种风险就比较大,因为质押的金额跟股票的价值密切相关,一旦股票下跌了,就需要大股东补仓。 我们这里就要看大股东抵押贷款后做了什么,这种质押贷款实际上是个信用贷款,并不是项目贷款,也就说主要看的是质押,不是大股东用资金做什么。那么这个本质上就是短贷,但是因为有抵押物,只要抵押物不发生变化,又是个长期贷款。这个就有很大的迷惑性,许多上市公司股东喜欢在高点抵押贷款,然后将资金用于长期投资,而一旦股票下跌,就需要补偿,或者某种意义上就需要偿还贷款,形成的短债长投,出现了巨大风险。 许多上市公司股东,用股票质押的贷款一部分是用来还债的,一部分用来增资企业的股票,实际上形成了循环贷款,即用股票做抵押贷款,然后贷款买股票,再进行抵押,中间有个磨损数,但是杠杆不断地在放大。而且贷款有利息,一般要按时归还利息,如果企业的股票在不断增值,增值率超过利息率,股东就赚了。本质上这是一种贷款炒股的行为,风险是非常高的。 有些上市公司的公司质量有了很大的问题,估值有很高,大股东意识到这个问题,想跑跑不掉,就会通过抵押股票贷款,进行套现。如果企业股价大幅下滑,企业破产了,大股东的股票抵债是不够的,这个时候大股东不同于一般小股东,还要企业经营,这个时候券商银行实际上是不敢强行平仓的,反而要跟大股东谈化解债务的方法,变相的被绑架了。 后来证监会也发现了这个问题,对大股东的质押做了很多限制,许多券商也发现这个问题,做这个业务更加谨慎了。 一旦股价下跌,大股东就会特别着急,因为他们面临着巨大的破产风险,许多大股东这个时候就会利用上市公司的资金,动作来化解自己的风险。一种是通过分红,占用上市公司现金来偿还个人债务。还有一种,就用上市公司的回购,抬高股价。许多上市公司回购,表面是因为股价过低,实际上是大股东利用上市公司自救的一种表现。 还有一些上市公司采用鼓励员工购买股票,以增强信心,同时大股东承诺亏损由大股东承担,这个也是噱头,有一段时间这个也比较流行,比较有故事性。这种实际上是做给公众看的,但大部分时候公众并不买单这种作秀行为,基金持股比例高的时候,相对更加理性。这种鼓励员工持股,即便一时成功了,也会给后面带来问题,以为这个法宝永远可以成功。 有的上市公司使用过这个套路,效果并不好,造成了员工的亏损,好在金额不大,大股东虽然困难,但履行了差额补偿的风险。但这样对双方都不是很好。从大股东角度看,做了一个风险投资,投资失败了而已。 一般而言,上市公司只要股价坚挺,企业实体是不会出现啥问题的,或者即便企业出现了短债长投,也都不是啥问题。大股东可以通过出售股票,抵押股票给上市公司提供流动性,维持上市公司经营,大部分上市公司只要有资金,经营就不会出现大问题。而一旦股价不可逆的下滑的时候,上市公司就要给大股东输血维持股价。但后者成功概率很低。有了资金不一定搞得定股价,按说回购一般会提振士气,增加买方,提升股价。但这个要分情况。正常情况是个逻辑,但一个公司股票价格长期过高,基本面长期一般,不崩盘则以,一旦崩盘都是万劫不复。 比如兴源环境,一直维持较高的股价,而且没有基本面的支撑,一旦出现了股价崩盘,就会形成极大的冲击力。我们知道股权质押不仅仅发生在大股东身上,同时也发生在小股东身上,许多小股东是基金,基金用了杠杆,也用了抵押行为。 股票越涨,这些基金的盈利就越高,他们就放更大的杠杆,而一旦股票下跌,他们就面临平仓,一旦平仓就会面临进一步跌停,形成恶性循环,开盘就要平仓,平仓就会跌停,跌停股价就下跌,下跌就需要平仓。 许多基金意识到这个问题,一旦股价出现异常波动,就会出手干预,但有时不谨慎,有时没有意识到(投资的标的太多),有时认为是一般的波动,有时想等到更低在抄底。一旦几个跌停之后,想救也来不及了,造成了比较大崩盘。 东方园林的大股东也大量的质押股份,主要用于体外循环,支持上市公司业绩,上市公司业绩做大后,股价大涨。这个也是一个思路 大股东质押股票获得现金,用现金支持上市公司业绩,上市公司业绩上涨,股价上升,大股东获得收益。这里面有个市盈率的概念,就是上市公司业绩涨1元,股价可能涨30元,当然大股东不是持股100%,质押率也做不到100%,但还是可以有效的支持上市公司业绩的。 比如一家上市公司的市值100亿,大股东持股50%,公司每年利润3亿。大股东质押了50%的股份,按照市值的50%质押,获得12.5亿的现金。然后通过各种渠道花费了4.5亿,流入上市公司的利润是3亿,这里面虽然说需要避免关联交易,但只要付出一些成本,是可以规避关联交易的,证监会股民对于大股东给上市公司输送利益而言,都是睁一只眼闭一只眼。这样上市公司的利润就多了3个亿,变成了6个亿,公司高速成长。公司的市值可能变为200亿,而大股东的价值增加了50亿。扣除花费的5亿,上市公司大股东赚了45亿。  这个逻辑的核心在于上市公司需要把这3个亿以合理的方式注入上市公司,实践中这个并不难,但可能需要合适的商业模式,需要一个成本,包括税收成本,摩擦成本等。 风险同样的,一旦上市公司股价下跌,大股东就需要偿还贷款,而之前给上市公司的是要不回来的。牺牲了几个亿给上市公司,股价要是没来得及赚回来,肯定是亏损的。许多企业都是这么玩的,风光了一时,还没来得及收手,就被埋葬了。 有时我们很难理解,一个公司上市了,老板身价几十亿,即便公司做破产了,老板只要中间套现几次,就一样也是身价几亿啊,怎么会成为负翁呢?怎么会资不抵债呢?实际上许多老板用了杠杆,就会出现这个问题。你自己赚了10亿,投资10亿,亏损了20%,你还剩8亿。但你赚了10,借了90亿,投资100亿,亏损了20%,那你就是负债10亿,不是还剩8亿了。同样的亏损,放了杠杆,让你赚也多,亏也多。 按说杠杆是中性的,就是赚亏是同样比例的。但实践中经常不是这样。比如你去赌场赌博,有时输有时赢,你如果每次投入一样的话,长期下来你是不亏损的。但如果你每次投入都是当前资金的50%的话,你就是亏损的。你用杠杆赚了钱,你很难回到杠杆前的数量在投资。就像玩德州扑克,不管你手上筹码多少,输光了都是2-3把的事,无论你赢这些筹码花了多少的时间,输的时候都是一样。企业家也是,无论你创业多辛苦,经历多少困难,但毁掉他只需要几次机会。 这就是杠杆,因此放杠杆要有补偿。我看到许多人放杠杆是不要补偿的,甚至给杠杆的人以收益,这种负和博弈,结局是可以想象的。 ▍五、黑天鹅还是灰犀牛 环保企业出了这么多问题,或者一个大企业出了这么多问题,是偶然的还是必然的呢?是黑天鹅还是灰犀牛呢? 东方园林的发债一直很好,突然有一次发行不成功,发债10亿只发行了5000万,是什么原因呢?就单次看,应该是技术上的问题(准备不充分),情绪上的问题(继续发行),但后续出现了持续的崩盘就是不是意外了。 实际上我们看到大部分企业的报表,都是存在巨大的风险,但是他们的股价掩饰住这个风险,人们即使意识到这个风险,也是愿意赌一把,如果不赌的话,股价继续上涨,就会踏空。这个周期很长的。 一个企业的风险首先反映在资产负债表上,长短期债务不匹配就给企业留下了巨大的风险,然后反应在股价上,股价持续的高估,我们看如果企业的股价跟企业的经营跟大股东没有关系,那么即使高估也不会出现什么风险,但一查质押率你就发现不是那么回事了。股价高估,大股东高位质押,风险就很大了。 企业的风险最后反应在利润表上,只有企业崩盘很长一段时间,企业才会出现亏损,因为利润最容易做出来。你看许多上市公司,现实股价崩盘,然后大股东崩盘,然后上市公司崩盘,然后才是利润崩盘。利润不崩盘的好处在于可以给其他股东留有跑路的空间。许多分析在企业崩盘后还在根据利润来算股价,还是想维持股价,已经不顾事实了。 有些公司的资产负债结构合理,股东与股价相关度不高,或者是小股东与相关,大股东不相关,这个时候股价高些,问题不大。最大的问题是诱发别人犯错误,但这个时候没有犯错误。能够抵制住诱惑,企业问题就不大,但但部分企业是抵制不住的诱惑的。 整个资本市场都是让企业疯狂的逻辑,就是棘轮效应。不可逆地把企业推向崩溃。你是一个普通企业,资本市场可能不关注你。如果你利用了资本市场,资本市场就要吞噬你。 我们看美国的金融危机,次贷危机,本质上都是一样的逻辑。谁利用了资本市场,就会被资本市场惩罚。当然有些企业能够抵抗住风险,这是因为资本市场有巨大的盈利空间,只要你在盈利空间内办事,风险是可以抵抗住的。 你化解资本市场的风险,一个是用利润低于风险,还有一个就是不断做大,知道一次性化解风险。我们看到许多大的投行金融危机后进一步膨胀了,实际上这加大了他们的风险,他们从金融危机中吸取的教训,就是要顶住,顶住了后面收益更高。GREED和CREED。是经常分不清的。 市场为何没有纠正这些问题? 市场实际上是在不断的暴雷,警示,揭示这些问题的。但历史给我们最大的教训就是我们从来不吸取历史的教训。一百年后最发达的金融国家一样发生了麦道夫事件,麦道夫实际上是借鉴了100年前庞氏的操作手法。中国发生各种问题,都是常见的问题,都是历史上发生过的问题,没有什么新鲜的逻辑。金融本质上就是长短期的错配,让人们产生错误的行为,不断的洗牌的游戏。金融养活的金融从业者,养活的了金融大鳄,然后最终受损失的一定是普罗大众。金融大额,金融从业者最终也会成为受害者,他们只是在过程中得到了享受而已。 金融本质就是个财富再分配的过程。市场在不断的纠正错误,但错误依旧在不断的发生。 正如如下这个图,我们不认为这是个错误,我们正想办法解决,我们办法没有成功,我们没有办法了。  |

|Archiver|手机版|小黑屋|雄启汇|雄启识慧云上智库:您身边的行业研究顾问

( 黑ICP备2023000012号-1 )|网站地图

|Archiver|手机版|小黑屋|雄启汇|雄启识慧云上智库:您身边的行业研究顾问

( 黑ICP备2023000012号-1 )|网站地图

GMT+8, 2025-5-5 04:29 , Processed in 0.530559 second(s), 26 queries .

Powered by Discuz! X3.5

© 2001-2025 Discuz! Team.